per saperne di più!

Tempi difficili, per i risparmiatori: BAIL-IN, forborne, obbligazioni subordinate, capitale di vigilanza, bad bank , CET1 Ratio, ….un menu’ ricco di novità, ma anche di possibile confusione per il risparmiatore che vede sempre più discussa quella che era una granitica convinzione (tutta italiana): “alla banca, non succede nulla”.

Che cosa è il BAIL-IN?

Non vogliamo di certo aprire una trattazione sulla bontà di queste misure, la partita (sia concettuale che di merito) è troppo alta. Quello che conta, pragmaticamente, è sapere che questo è il nuovo status-quo e sapere cosa possiamo fare per mitigare le nostre -a volte amplificate – preoccupazioni.

Riportiamo un estratto dell’indagine conoscitiva sul sistema bancario italiano e riporto al Governo (fonte: Banca d’Italia) dove si tratta l’argomento BAIL-IN, ovvero dei nuovi strumenti di risoluzione delle crisi bancarie, attuato in recepimento di direttiva europea con decorrenza 01/01/2016.

“Un tale principio( il Bail-in) persegue più obiettivi. Impedendo di addossare i costi delle crisi sui contribuenti, esso mira a disincentivare l’assunzione di rischi eccessivi da parte degli amministratori e degli azionisti delle banche. […] Queste misure contribuiranno a mitigare il legame tra debito sovrano e debito bancario. […] Il costo degli interventi pubblici in favore delle banche è ammontato al 5 per cento del PIL in Spagna,al 5,5 nei Paesi Bassi, all’8,2 in Germania, a oltre il 22 in Grecia e in Irlanda. Il volume dei trasferimenti in favore delle banche è stato assai elevato anche negli Stati Uniti e nel Regno Unito.”

In sintesi: gli Stati e i fondi di garanzia interbancari non possono continuare a ripianare i dissesti finanziari di banche in difficoltà, intervenendo in prima battuta con prestiti che derivano dai contribuenti, prima le banche dovranno chiedere conto agli azionisti e ai titolari di altri crediti che vedremo tra poco.

A voler essere “graffianti” dovremmo anche dire che, spesso, i contribuenti e gli azionisti/obbligazionisti delle banche sono le stesse persone,… anche se oggi non vogliono più esserlo.

Vi invitiamo a prendere visione del documento intero

Cosa cambia: l’ordine di eventuali rischi

Vediamo di farla “semplice”: in caso di difficoltà conclamata, una banca prima di chiedere ed eventualmente ottenere prestiti da fondi di garanzia o dagli Stati di appartenenza, dovrà

- svalutare prima il valore delle proprie azioni,

- poi toccherà alle obbligazioni subordinate,

- poi a quelle ordinarie

- ed, infine, ai conti correnti – che, per le banche, rappresentano un debito verso i correntisti

Di seguito trovate un piccolo schema riepilogativo che mette questi strumenti in ordine di rischio.

Questo, per noi comuni mortali, vuole dire che diventa fondamentale cercare di capire al meglio lo stato di salute della nostra banca e la composizione dei nostri risparmi.

Vediamo perchè.

Quando va in difficoltà una banca?

Proviamo a semplificare: la banca, in generale, fa credito e investe in strumenti finanziari (azioni, obbligazioni, fondi, secondo logiche molto diverse fra loro).

Quando tutto va bene, i crediti che ha erogato (pensiamo ai mutui, per esempio, o ai finanziamenti alle imprese) vengono restituiti con gli interessi. Gli investimenti, invece, generano guadagni più o meno corposi e noi risparmiatori dormiamo sonni tranquilli e magari beneficiamo di buone condizioni.

In questo scenario, la banca guadagna e il suo “patrimonio” aumenta (è molto più complesso di così, ma il nostro obiettivo è di gettare un seme di curiosità, non di rivolgerci agli esperti del settore).

Ma quando va male, i crediti non vengono restituiti (le cosiddette “sofferenze bancarie”) e gli investimenti valgono meno di quando sono stati sottoscritti. In soldoni, la banca è più “povera” dell’anno prima e il suo “patrimonio” diminuisce per effetto delle perdite.

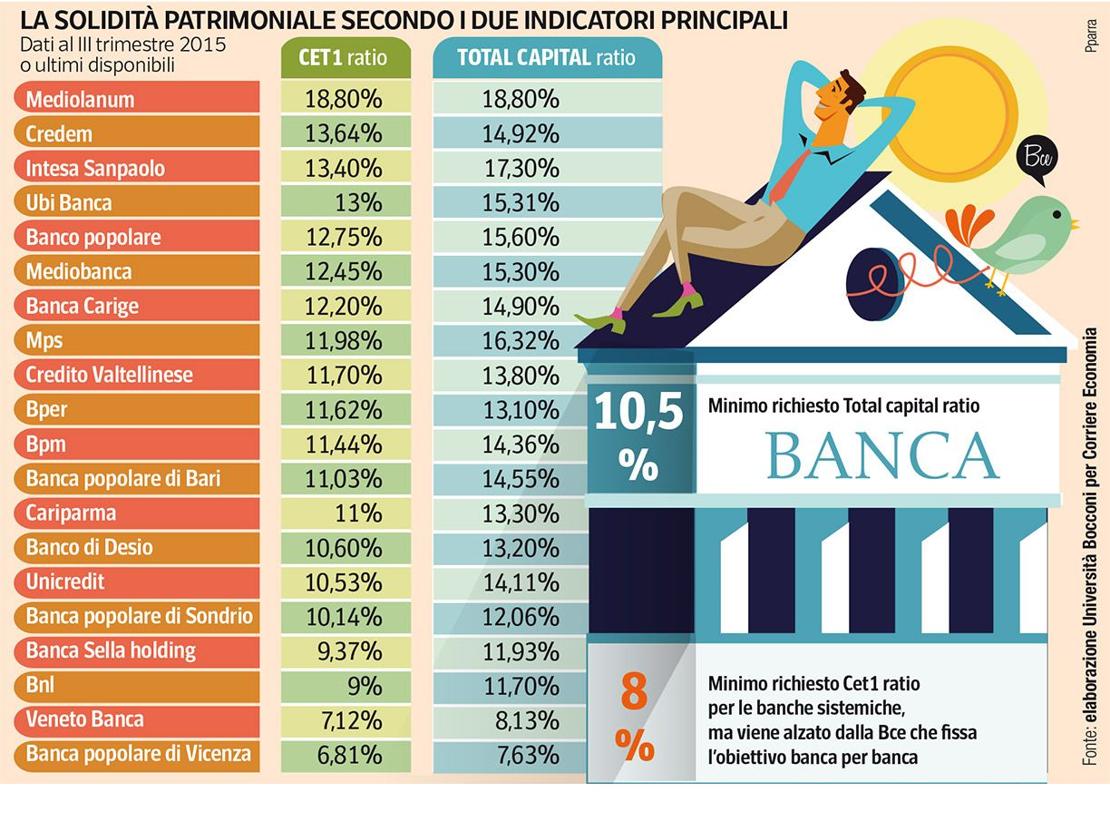

L’accordo di Basilea prima e successive modifiche, che ci portano alle recenti promulgazioni della Banca Centrale Europea, hanno determinato che la banca deve avere un patrimonio minimo pari al 8% del totale della sua gestione (10,50% secondo gli aggiustamenti recenti sul capitale di rischio). Questo perché deve appunto far fronte ai propri impegni. Quando questo capitale scende sotto queste soglie, non si parla necessariamente di difficoltà immediata, ma la banca viene messa sotto osservazione da parte delle autorità per capire se necessita interventi correttivi oppure se può cavarsela da sola (fate caso a notizie su “aumento di capitale” più volte ricordati in questi giorni).

Se questo dovesse essere il caso del vostro istituto, il nostro consiglio è che vi poniate le giuste domande.

Quello che trovate sopra è una tabella che riepiloga lo stato di salute delle principali banche italiane. Non abbiamo trovato una tabella che riportasse tutti gli istituti, ma sappiate che un controllo potete farlo anche voi: il sito della vostra banca probabilmente riporta in evidenza il CET1 Ratio, confrontate questa misura con 8% (o ancora meglio 10,50%) e avrete una indicazione di massima sullo stato di salute complessivo.

Cos’è il CET1 nello specifico?

Purtroppo non ci sono parole semplici per spiegarlo in breve, quello che suggeriamo è di prendere visione della seguente trattazione di Wikipedia: una buona via di mezzo tra “tecnica” e comprensibilità.

Dicevamo di porci le giuste domande….

E’ stata una lunga prefazione, ce ne rendiamo conto, ma la comprensione è il miglior mezzo per la serenità e, quando si parla di risparmi, la serenità è impagabile.

Ora sapete che le banche possono andare in difficoltà, che non ci sarà più il fondo di garanzia o lo stato a “sistemare tutto subito” e che potremmo condividere, nostro malgrado, le sfortune della finanza. Ma quando i nostri risparmi sono a rischio?

A prescindere dalle somme depositate, dovete immaginare i vostri risparmi come ordinati lungo una scala secondo diverse categorie di rischio. Il BAIL-IN ci dice in che ordine e misura potremmo essere coinvolti se la nostra banca è in difficoltà ed è necessario ricordarsi che non è detto che tutte le misure previste vengano applicate (ovvero che si azzerino azioni, obbligazioni e parte dei conti correnti), anche se, recenti eventi ampiamente pubblicizzati, hanno mostrato che se lo stato di insolvenza è grave, può comportare concreti rischi per il correntista su tutta la linea.

Ecco che cosa domandarsi:

- Nel nostro protafoglio ci sono azioni della banca stessa?

- Se si, sono quotate o non quotate?

La differenza può apparire minima, ma se per le azioni quotate il valore è facilmente consultabile da un qualunque sito finanziario e possono essere velocemente vendute e comprate, per quelle non quotate è bene chiedere di tanto in tanto un aggiornamento al proprio consulente o conservare la comunicazione annua rilasciata agli azionisti.

Sappiate che se avete altre azioni in portafoglio (quindi non della banca) queste non risentono di eventuali azioni di svalutazione. Ma attenzione, se avete azioni di altre banche, anche quelle potrebbero potenzialmente essere oggetto di BAIL-IN (magari la banca dove siete clienti è solidissima, ma avete investito in azioni di una banca meno solvibile…);

- Obbligazioni si o no?

queste sono formalmente un prestito che fate a chi le emette quindi siate sempre consapevoli che è fondamentale l’opinione che avete sulla capacità’ di restituirvi, a scadenza, i vostri soldi e gli interessi. Chiedete se le obbligazioni che avete sottoscritto sono delle “subordinate”.

Ecco un bel riepilogo sulle obbligazioni.

Se lo sono, questo non è necessariamente pericoloso, ma sappiate che comporta rischi in più. Queste infatti se sono emesse dalle banche, possono essere oggetto di BAIL IN, ovvero di possibile deprezzamento o mancata restituzione. Allo stesso modo le obbligazioni ordinarie, ma prima di vederle azzerate, devono aver già fatto azioni di riduzione su azioni e obbligazioni subordinate.

Non vogliamo massimizzare, ma ricordate che a rendimenti finanziari alti, spesso sono correlati rischi elevati. Se vi viene sottoposta una ipotesi di investimento obbligazionario della banca, ricordatevi di paragonarlo con il rendimento di un titolo di stato di durata simile. Il sito del Sole24ore riporta in evidenza i rendimenti dei BTP decennali. Una differenza troppo alta potrebbe essere indice di un rischio eccessivo.

conti correnti: ultimo baluardo. Il fondo di garanzia tutela direttamente fino a 100.000 euro. Questo vuole dire che la parte eccedente potrebbe essere oggetto, in ultima istanza, di “prelevamento forzoso” secondo misure proporzionali stabilite dall’autorità. Se siete preoccupati, la soluzione in questo caso è semplice, basta aprirne un altro presso un altro istituto e “dividere” i risparmi in quote entro i 100.000 euro o, paradossalmente, aumentare la quota dei propri investimenti in titoli non oggetti di BAIL-IN

fondi di investimento, titoli di stato, obbligazioni di terzi: questi non sono oggetto di BAIL-IN, non sono, infatti, emessi dalla banca che ha una sola funzione di custodia e valorizzazione. Per fare un esempio pratico e non “fazioso”, il garante ultimo dei BTP è lo Stato, non certo la banca che li ha nel deposito.

Ma…quindi?

Il tema è complesso e difficile da generalizzare, d’altra parte l’interesse del risparmiatore si tutela attraverso la consulenza, che si chiama così proprio perché è personalizzata Diversamente, sarebbe una ricetta. Ma ricette che vadano bene per tutti, almeno oggi, non ce ne sono.

Il consiglio è quindi umano: informatevi, chiedete e confrontate e, se non siete ancora convinti, ricominciate da capo e ricordatevi due principi tanto cari ai miei vecchi professori di finanza: “troppo rendimento = troppo rischio” e “mai tutto su un solo cavallo”. Semplici e sempre attuali.

MC