Risparmio

Tassi di finanziamento alle imprese, si può fare meglio di così?

La legge Sabatini: una facilitazione a volte sottovalutata ma che può garantire un risparmio concreto per gli investimenti pianificati.

Al giorno in cui si scrive, l’Euribor a 3 mesi (il parametro di riferimento più frequente per i finanziamenti a tasso variabile) è negativo e il suo corrispettivo a 12 mesi è, sostanzialmente, a valore nullo.

Questo vuol dire principalmente 3 cose:

- che il sistema finanziario non si attende, almeno se vogliamo seguire la teoria, movimenti al rialzo sui tassi di interesse per l’anno corrente

- che il sistema finanziario (banche di interesse nazionale e oltre) ha una forte propensione alla liquidità quindi è ben disposta ad erogare finanziamenti

- che il cliente finale, oggi, beneficia di un costo del denaro storicamente favorevole per contrarre debiti di breve e medio periodo.

Dovremmo metterci a parlare di macroeconomia e politica economica, ma se state leggendo siete più probabilmente interessati allo spunto del titolo, ovvero come abbassare ulteriormente il costo

del denaro per la vostra impresa.

Ma se poi volete qualche spunto di riflessione in più, sappiate che una buona parte del lavoro è stato fatto dal Quatitative Easing.

Dicevamo che oggi è, storicamente, un buon momento per utilizzare la leva finanziaria per realizzare i propri investimenti, ma perchè?

Dicevamo che oggi è, storicamente, un buon momento per utilizzare la leva finanziaria per realizzare i propri investimenti, ma perchè?

Gli oneri di un finanziamento dipendono in larga parte dal tasso di interesse finale applicato che, per chi contrae un finanziamento, si traduce in una rata più o meno corposa.

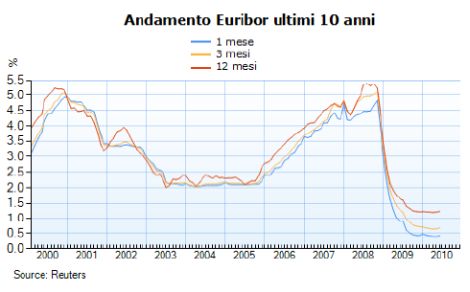

Per farci un’idea concreta guardate questa tabella storica: si tratta dell’andamento dell’euribor a 3 mesi negli anni, uno dei parametri di maggior utilizzo nei finanziamenti a tasso variabile; se

guardiamo la differenza anche solo con un anno fa, vediamo che un finanziamento fatto oggi rispetto a marzo 2015 ha un costo inferiore di 0,30%…..se poi andiamo al 2008….ecco perché, se

oggi state pensando di fare un finanziamento, anche solo parziale, per realizzare un investimento, il momento gioca a vostro favore.

Ma possiamo fare di meglio? Al di la di negoziare e mettere in concorrenza i possibili finanziatori, possiamo ricorrere ad una legge a vantaggio (…per fortuna, ogni tanto!) dell’impresa: la Sabatini.

Questa ha come finalità quella di favorire gli investimenti delle PMI in nuovi macchinari, impianti ed attrezzature, ma attenzione, la richiesta può essere fatta solo sui nuovi finanziamenti e non su

quelli dei quali avete eventualmente già beneficiato!

Questa legge stabilisce che le PMI possono richiedere un’agevolazione a valere su un finanziamento – mutuo o leasing di durata massima 5 anni pari ad un contributo del 2,75%

dell’importo erogato, ad ulteriore recupero degli oneri finanziari sostenuti dall’impresa.

Come si fa?

Per non appesantire troppo la lettura, riportiamo un aggregato di domande e risposte frequenti dove, in particolare ai punti 3.1 – 5.1 e 6.1 troverete tre importanti informazioni, ovvero i

soggetti ammissibili, i settori esclusi dalla normativa e le spese ammesse al contributo.

Nel caso siate potenzialmente eligibili al contributo allora, pazienza e coraggio!

Per prima cosa informatevi dalla vostra banca se gestisce e tratta i finanziamenti in convenzione Sabatini; potete verificarlo anche dal sito www.abi.it dove troverete anche le PEC per l’invio della

richieste di finanziamento. Sappiate che la procedura può essere lunga e richiedere un’istruttoria e tempi di risposta superiori a quelli dei finanziamenti ordinari, per cui…pianificate!

Andate sul sito del MISE dove troverete molte informazioni – ben organizzate che vi ragguaglieranno sulla disponibilità di plafond rispetto alla cifra stanziata dal governo e troverete i documenti utili alla presentazione delle domande, oltre che a numeri telefonici di supporto ai richiedenti.

Cosa Comporta

Se non vi siete fatti spaventare dall’iter, apparentemente complesso (ma commercialisti, associazioni di categoria e alcuni specialisti in forza alle banche stesse sono più che formati per

assistervi), e la vostra richiesta di finanziamento è stata accolta, allora vi verrà liquidato su un conto dedicato, il contributo previsto una volta all’anno per un massimo di 5 anni.

Perchè?

Questa trattazione nasce con la volontà di accendere la vostra curiosità su una forma di risparmio in conto interessi spesso sottostimata e mistificata come eccessivamente complessa. In realtà, nel

caso non abbiate mai avviato una pratica simile, sappiate che quel che occorre sono principalmente due elementi:

- una buona pianificazione degli investimenti

- un buon consulente (Associazione, professionista, reparto amministrativo…) che segua il proseguo della domanda.

Spesso si tende a confondere l’obiettivo di questo provvedimento, che non è quello di ripagare le rate del finanziamento, ma di abbattere gli oneri di questo.

Vi lasciamo con un esempio numerico (vi preghiamo di prendere i numeri espressi come puramente indicativi ai fini di una comparazione)

un finanziamento di 100.000 euro in 5 anni al tasso del 3% genera rate mensili di circa 1.796 euro e interessi totali di circa 7.810 euro durante il suo ammortamento.

Il contributo potrebbe generare un risparmio fino a 7.700 euro nei 5 anni considerati riducendo gli oneri del finanziamento di poco oltre a 100 euro.

Ovvio, in queste poche righe non abbiamo tenuto conto di variabili come il costo del finanziamento applicato dalla banca o eventuali costi di istruttoria…ma con un presupposto del

genere, investire qualche minuto del proprio tempo in un preventivo con il proprio istituto di credito può essere un’idea, no?